El Banco Central de Chile publicó hoy el Informe de Política Monetaria (IPoM) de marzo de 2021, en el que destaca que la economía chilena ha ido avanzando en su proceso de recuperación tras el fuerte shock provocado por la pandemia. Aunque en lo inmediato se anticipa un retroceso de la actividad local por el endurecimiento de las medidas sanitarias, las perspectivas para el 2021 se han afianzado, apoyadas, por el mejor punto partida que dejó el desempeño de la economía a fines del 2020 y comienzos del 2021, el sostenido avance del proceso de vacunación, el mayor impulso externo y la continuidad de políticas expansivas.

El Informe advierte que persisten riesgos importantes relacionados con el inédito shock que causó la pandemia. Por un lado, la evolución epidemiológica sigue siendo compleja, lo que agrega incertidumbre a la oportunidad y forma en que se flexibilizarán las restricciones sanitarias. Por otro, la recuperación continúa heterogénea, con rezagos aún relevantes en los sectores más intensivos en interacción social, lo que ayuda a explicar las importantes brechas que persisten en el mercado laboral.

Sostiene que, a nivel global, es clave la correcta calibración de los estímulos monetarios y fiscales en términos de su tamaño, magnitud y permanencia, de modo de afirmar la recuperación sin generar desequilibrios macrofinancieros. Igualmente, señala el Informe, son importantes las heridas que dejará la pandemia en hogares y empresas —incluyendo el deterioro de su situación patrimonial— y su impacto sobre el dinamismo futuro de la economía.

Evolución reciente del escenario macroeconómico

El IPoM destaca que la recuperación de la economía chilena se ha ido extendiendo a más sectores, aunque persisten diferencias entre ellos. El PIB cerró el 2020 con un retroceso anual de 5,8%, en el límite más favorable del rango de caída previsto en septiembre. Clave para el mejor desempeño de la economía, señala el Informe, ha sido que un mayor número de empresas y hogares se ha ido adaptando a las condiciones de funcionamiento en pandemia.

En relación con el consumo, se menciona en el Informe que este tuvo una fuerte contracción en el segundo trimestre del 2020 debido a las restricciones sanitarias, la pérdida de empleos y la alta incertidumbre sobre los efectos de la pandemia. En la segunda parte del año, si bien se mantuvieron restricciones importantes en los sectores de servicios, el componente transable del gasto se aceleró de la mano de la mayor liquidez proveniente de los retiros de ahorros previsionales y la materialización de las medidas de apoyo fiscal. Sobre la inversión, se señala que ha mostrado una recuperación más lenta que el consumo, afectada por la alta incertidumbre sobre el desarrollo de la pandemia y la carga financiera de las empresas.

En cuanto a las condiciones financieras, el IPoM destaca que los mercados globales, incluido el chileno, han reflejado los progresos en la recuperación de la actividad y la mejora de las

expectativas a nivel mundial. Asimismo, respecto al crédito, las colocaciones comerciales registran tasas de crecimiento anual inferiores al peak de mediados del 2020, cuando las empresas requerían un financiamiento de emergencia. De hecho, el foco de la demanda por crédito ha cambiado hacia la necesidad de refinanciamiento de la deuda, dada la prolongación de la pandemia. El crédito a personas no ha cambiado sus tendencias recientes, con una fuerte contracción de los préstamos de consumo y estabilidad en el aumento de los de vivienda. Las tasas de interés continúan en niveles acotados para las distintas categorías crediticias.

Respecto del mercado laboral, el IPoM destaca que también se ha recuperado respecto de mediados de año, pero aún muestra rezagos importantes, especialmente en algunos sectores. Resalta el Informe, que tanto la demanda como la oferta de trabajo han mostrado una mejoría en los últimos meses.

Proyecciones

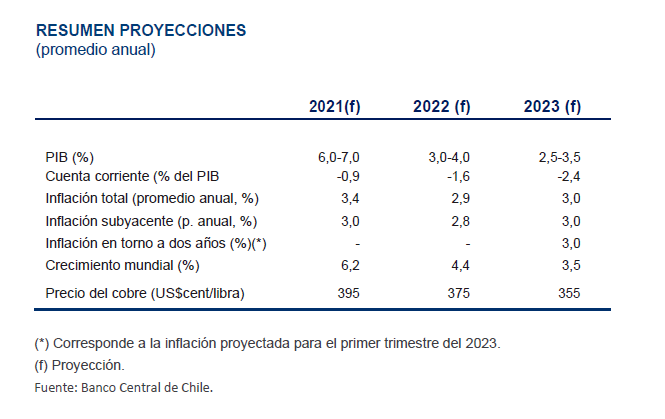

En el escenario central del IPoM, se proyecta un crecimiento para el 2021 que sube a un rango de entre 6,0 y 7,0% (5,5 – 6,5% en diciembre), mientras que para el 2022 se mantiene entre 3,0 y 4,0%. Para el 2023, se ubica entre 2,5 y 3,5%, algo por debajo de la estimación de crecimiento tendencial. El informe agrega que la incertidumbre sobre esta última estimación es alta, pues la pandemia ha provocado efectos importantes en distintos ámbitos, como la salud financiera, la productividad de las empresas o la funcionalidad de las cadenas logísticas, los que podrían tener efectos variados en la capacidad de crecimiento de mediano plazo. Esta situación se evaluará en el IPoM de junio, cuando se actualicen los parámetros estructurales de la economía.

Las proyecciones del escenario central suponen que el impulso externo seguirá siendo positivo, con términos de intercambio en torno a 10% superiores a lo previsto en diciembre y una economía mundial que tendrá una recuperación importante en el 2021. Sobre la política fiscal, se asume que se mantiene un importante impulso durante este año, incluyendo las medidas recientemente anunciadas de apoyo a los hogares, que se irá reduciendo en la medida que la emergencia sanitaria ceda y se avance en el proceso de consolidación fiscal. Asimismo, considera que el proceso de discusión constitucional seguirá los cauces institucionales previstos y que no se repetirán episodios graves de violencia.

Respecto del gasto, se anticipa una recuperación relevante del consumo gracias a la apertura de la economía y la alta disponibilidad de liquidez por parte de los hogares. También se prevé un dinamismo algo mayor de la inversión pública y aquella ligada a grandes proyectos mineros y energéticos, pero no se espera aún una recuperación importante para la inversión corporativa no minera.

El IPoM añade que la economía chilena se ha visto favorecida por un panorama internacional que se ha recuperado más rápido que lo previsto, en el que la elevada magnitud de los estímulos monetarios y fiscales también ha jugado un rol relevante. El precio del cobre ha superado los US$4 la libra —algo no visto desde el 2011—, apoyado por el alza de la producción industrial global y los bajos niveles de inventarios en bolsa. El escenario central supone que su precio permanecerá sobre su nivel de mediano plazo durante el horizonte de proyección: US$3,95; 3,75; 3,55 la libra en el 2021, 2022 y 2023, respectivamente.

Inflación y Política Monetaria

El Informe señala que la inflación tendrá un aumento transitorio hasta cerca de 4% en los próximos meses debido a los mayores precios de la energía y otros componentes volátiles, iniciando su convergencia hacia la meta de política en la segunda mitad del año. La inflación subyacente permanecerá contenida, con una variación anual que descenderá a cerca de 2,5% este año y luego retornará a cifras en torno a 3% para el resto del horizonte de proyección.

Asimismo, indica que será muy relevante para la política monetaria distinguir entre movimientos transitorios de precios —producidos por el dispar comportamiento de las economías y los ajustes del mercado después de un shock inédito— de incrementos más sostenidos de la inflación. En el escenario central, la economía chilena seguirá recuperando la actividad y el empleo, con una inflación que se ubicará en la meta de 3% a dos años plazo.

En este contexto, el Informe destaca que, si bien las perspectivas para la economía han mejorado, la convergencia de la inflación a la meta en el horizonte de proyección requiere que la política monetaria siga siendo altamente expansiva. Para ello, el Consejo mantendrá la TPM en su mínimo de 0,5% hasta que la recuperación de la economía se afiance y se vaya propagando a los componentes del gasto más rezagados, lo que aún tomará varios trimestres. El Consejo reiteró que futuros cambios en la política monetaria dependerán de la evolución del panorama macroeconómico y sus implicancias para la evolución de la inflación. Respecto de las medidas no convencionales, el IPoM indica que seguirán operando en las condiciones vigentes, complementando la orientación de la política monetaria definida por la TPM, y sus eventuales modificaciones serán anunciadas con suficiente anticipación.

Principales proyecciones del escenario base

Fuente: Banco Central.